協賛・寄附・募金|Support

法人によるご寄附

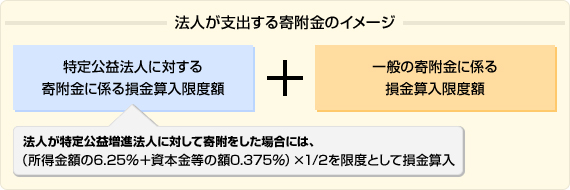

当財団は公益法人(特定公益増進法人に該当)の認定を受けておりますので、当財団への寄附金は、一般の寄附金とは別枠で損金算入できます。以下の金額を限度として税務上の費用(損金算入)とすることができます。

※上記(1)、(2)の限度額は併用することができます。詳細は国税庁のホームページをご覧ください。

国税庁のホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm

優遇措置を受けるための手続き

確定申告書に所要事項を記載の上、次の書類を添付して税務署に提出する必要があります。

●1事業年度に支出した寄附金のリスト(寄附金の損金算入に関する明細書)

●寄附先の法人等が発行する所要事項の記載された受領書の写し