寄附・募金

The method of support

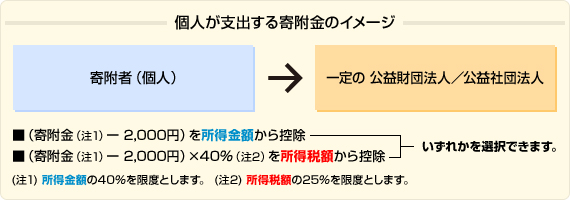

個人によるご寄附

※2013年6月3日以前の当協会への寄附は「所得控除」のみとなります。

所得税

納税者が特定寄附金(国や地方公共団体、特定公益増進法人などに対する寄附金)を行った場合、一定の所得控除を受けることができます。これを寄附金控除といいます。

| 所得控除 | 税額控除 |

|---|---|

| 「所得控除」は、税率適用前の所得から控除する仕組み。累進税率の下では、高所得者ほど税の軽減額が大きくなる。 | 「税額控除」とは、税率適用後の算出税額から控除する仕組み。高所得者と低所得者で同額の税額を軽減できる。 |

勤務先などで実施される年末調整等では控除できませんので、所轄税務署へ確定申告を行っていただくことになります。申告の際に、当協会が発行した領収書とあわせて「税額控除に係る証明書」(写)を添付してください。

| 税額控除と所得控除は、いずれか一方の選択が可能ですので、寄附者にとって有利な計算方法をご選択下さい。 |

手続き

申告の際に、当協会が発行した領収書とあわせて「税額控除に係る証明書」(写)を添付してください。

※2013年6月3日以前の当協会への寄附は「所得控除」のみとなります。

その他

個人住民税について

お住まいの都道府県・市区町村が各々の条例で指定された場合のみ、個人住民税の軽減措置(寄附金控除)の対象となります。(全国一律ではありませんのでご注意ください)

所得税と住民税両方の寄附金控除適用を受けたい場合

所得税の確定申告を行うことで、所得税の寄附金控除と個人住民税の寄附金控除の両方を受けることができます。(寄附をした翌年3月15日まで)

確定申告書の「寄附金控除」の欄と「住民税に関する事項」の欄に、必要事項を記入して提出してください。確定申告には、寄附金の「領収証」が必要です。

住民税の寄附金控除適用のみを受けたい場合

寄附をした翌年の1月1日にお住まいの市区町村へ所定の申告書を提出してください。(この場合、所得税の寄附金控除の対象とはなりません。また全国一律ではありませんのでご注意ください。申告には、寄附金の「領収証」が必要です。)